(三)集团架构

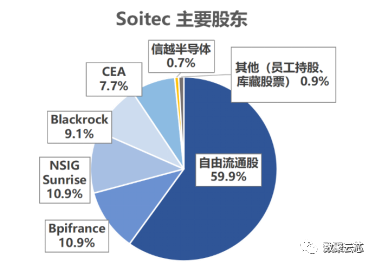

Soitec于1999年2月在巴黎泛欧证券交易所上市(ISIN:FR0013227113)。截止Soitec公司的最新披露(2021年3月),前五大股东分别为:Bpifrance(10.90%)、NSIG Sunrise(10.90%)、Blackrock(9.05%)、CEA Investissement(7.71%)、信越半导体(0.67%)。

其中,Soitec的股东中机构投资者居多,长期的战略投资者主要为Bpifrance、NSIG Sunrise、Blackrock三家,共持有股权29.50%,但由于其并不符合“行动一致”原则,故不构成Soitec的控股股东。

此外,另一位长期投资者——信越半导体(Shin-Etsu Handotai/SEH)也值得我们关注:SHE是Soitec的首批股东之一,所持有的0.67%流通股虽占比不高,却作为Soitec的第五大股东,并派驻董事代表,是其重要关联方;此外,信越还是Soitec的主要硅供应商和长期战略合作伙伴,Soitec为其提供技术许可;与此同时,信越作为SOI晶圆供应商,还是Soitec的重要竞争对手(被Soitec授予Smart Cut?技术专利许可的环球晶圆是Soitec在SOI晶圆生产领域的另一大直接竞争对手,生产200 mm SOI晶圆)。在多重因素下,二者构成了既相互制约又友好合作的关系。而这种关系对双方的竞争地位、供应链、生产成本、产品质量及销售价格等造成何等影响,也值得投资者进一步关注。

关于Soitec集团内部股权架构,Soitec公司作为集团母公司,下属统领多个子公司。具体信息如下图所示。

*资料来源:Soitec 年报

*注:灰色部分为太阳能相关业务,均已停止经营,在财务报表中作为终止经营分部列示。

二、历史沿革

1992年成立至今,SK Siltron的发展历程如下图所示。

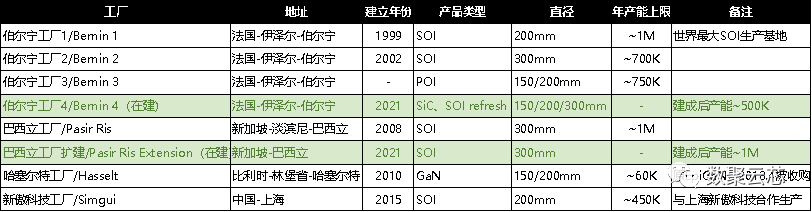

在产能建设方面,其中1999年建立的Bernin I 工厂是 .最大的SOI生产基地,主要生产200mm及以下尺寸晶圆;而2002年建立Bernin II 工厂后,Soitec才正式规模化生产300mm晶圆。

建立以来,Soitec也经历了几次业务调整:

2003年,Soitec通过收购 Picogiga International相关资产进入复合材料生产领域。Picogiga International作为复合材料技术专家,Soitec通过这次收购将Smart Cut?技术扩展到硅以外的材料,次年即生产了 .个绝缘体上的氮化镓(GaN)基板。

2010年,在光伏供应商因市场供不应求而享受普遍的高溢价时,Soitec收购了聚光光伏(CPV)系统供应商Concentrix Solar 80% 的股份,标志其正式进入太阳能发电领域。Concentrix Solar曾在美国、南非和中东建造了 .批太阳能发电厂。此后,Soitec不断拓展其太阳能业务,在欧洲、美国、南非等多地均设立有生产基地及子公司;但随着太阳能市场的长期低价竞争,生产经营状况迅速恶化,其相关业务均已于2015至2016年间停止经营。

2015年,Soitec决定将战略重点放在电子领域,随后在2015-2016财年中剥离其非核心业务,主要涉及方面如下:

①太阳能业务(CPV系统的开发和商业化):Soitec在美国圣地亚哥和德国弗莱堡的所有生产和研发活动以及相关资产都被出售;

②照明业务(LED照明解决方案):Soitec在美国凤凰城的研发活动被出售,资产转移至照明行业参与者Ceotis公司。

③设备业务(半导体设备开发和组装):Soitec出售了其在Altatech Semiconductor公司的全部股份。

重组完成后,Soitec为增强其在核心业务领域的竞争力,进行了如下收购活动:

①核心业务:Soitec在2018年4月收购了EpiGaN,并于2020年6月更名为比利时Soitec。EpiGaN公司成立于2010年,是一个在GaN外延晶圆供应方面的欧洲领导者。由比利时Soitec(原EpiGaN)开发的GaN产品主要用于5G RF和电力电子应用。

②业务拓展:除核心业务外,Soitec选择性地加强其基石,促进技术发展。Soitec于2017年10月收购了法国的自由|系统(Frec|n|sys),并于2018年8月收购了法国的海豚设计(Dolphin Design,原海豚集成/Dolphin Integration)。

其中,自由|系统公司主要从事先进射频(RF)滤波器和传感器的开发,这次收购使得Soitec加速了射频滤波器的先进POI基板的开发;

而海豚设计则是低功耗应用领域的专家。其成立于1985年,是一家硅集成电路(IC)和SoC(System-on-Chip)解决方案供应商。2018年的这次收购中,Soitec获得了其60%的股份,而随后在2020年11月又从少数股东MBDA手中进一步收购了20%股份,现持股比例为:Soitec 80%,MBDA 20%。

三、业务分布

Soitec的主要晶圆制造产能集中在法国本土,此外在新加坡、比利时、中国都设立有海外生产基地。具体生产工厂及产品信息如下表所示。

*注:绿色部分为正在建设的工厂。

此外,Soitec还与一些半导体厂商进行战略合作生产,如:①与日本晶圆制造商信越半导体(Shin-etsu Handotai)合作生产FD-SOI晶圆;②与美国晶圆代工厂Global Foundries进行22nm FD-SOI(22FDX)合作;③与美国半导体制造商应用材料公司(Applied Materials)合作生产碳化硅衬底等。

四、财务分析

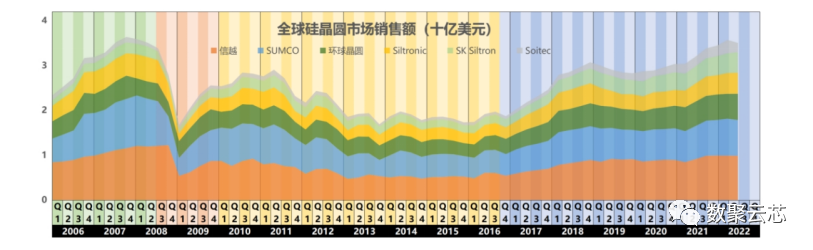

在以往的研究中,我们发现硅晶圆及其所属半导体行业均具有典型的周期性特征。虽然Soitec处于SOI晶圆这一细分市场,但其自身经营情况及供应链上下游仍不可避免受到行业周期波动的影响。因此,本部分将以周期性的视角,对Soitec的营收状况、毛利水平以及研发投入等方面进行分析,试图追踪其近十年业绩变动的趋势情况以及造成变化的可能原因。

根据对2006年以来硅晶圆行业生态的研究,可以将其大体分为泡沫期、崩溃期、萧条期、恢复期四个阶段,分别具有以下特征:

泡沫期:世纪初-2008年上半年,高泡沫、快速发展时期;

崩溃期:2008年下半年-2009年,遭受打击、急速下跌时期;

萧条期:2010年-2016年底前,陷入冰点、徘徊不前时期;

恢复期:2016年底-今,走出危机、稳定增长时期。

在泡沫期内,受到技术革新与下游需求的共同拉动,硅片行业迎来高速发展。随着21世纪初300mm晶圆的 .投产,单位面积生产成本大幅降低,同时下游芯片市场需求高涨。这种高增长被认为是半导体器件公司积极扩张12吋晶圆产线以及以DRAM和NAND FLASH为中心的存储半导体需求增长的贡献。

2008年金融危机加速了泡沫的破灭,供需矛盾进一步激化,硅片行业进入崩溃期。泡沫期内各大供应商纷纷扩产导致供过于求,随着全球性的金融危机波及到半导体行业,市场萎缩,硅片需求量骤减,在这一时期出货面积与销售金额均发生了大幅下降,整个行业到达冰点。

2009年后金融危机的影响逐渐消除,但硅晶圆供给过剩的矛盾仍未解决,2010至2016年,硅片行业进入价格与销售额双疲软的萧条期,硅晶圆单位价格持续下降。这个下降趋势一直持续至2016年底过剩产能得到充分消耗后才有所回升。

经历了十年低回调整,2017年后随着整个半导体行业的需求高涨,硅片行业进入恢复期。在此期间出货面积再创新高,过剩产能得到消化,甚至出现供不应求状况,硅晶圆销售额与单位价格均有明显回升。至此,危机的影响才得以完全消除。此外,随着手机技术的发展,SOI产品在应用市场从之前的CPU技术路线逐渐转变为4G和5G手机射频前端的标准产品。在5G手机市场尚处于成长期的扩张状态下,射频SOI市场依然保持增长,且增长率高于硅晶圆市场平均水平。

*注:数据来源:

硅晶圆销售额——主要公司财报,整理参考《全球硅晶圆市场研究报告》2018 作者:关牮、肖隽翀

半导体销售额——SIA

对于行业周期的详细分析可参见《SUMCO历史沿革及成本分析》2022年 作者:张朦月

https://mp.weixin.qq.com/s/RdSV9Dbk3Op4a_FVkA4hiw

以下将分别从营业收入、毛利水平、研发投入等角度展开分析,并与主要晶圆供应商进行比较,以探究Soitec的竞争优劣势以及市场定位。

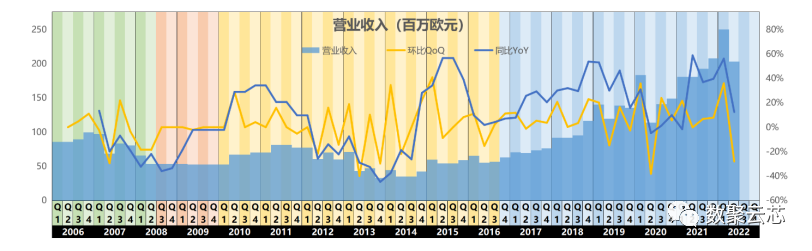

(一)营业收入

*注:Soitec财务年度为当年4月1日至次年3月31日,由于涉及到年终调整或收入补记等原因,第四财报季(即自然年度 .季度)可能出现营业收入偏高的现象,此为统计误差。

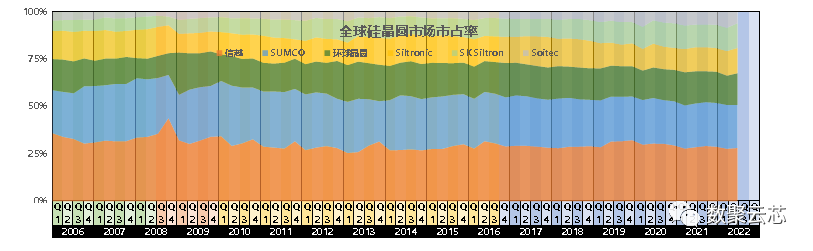

观察可以发现,Soitec营业收入随行业周期波动,但整体呈现上升趋势,市场份额不断提高。

其中,受到金融危机影响,2008年下半年硅晶圆行业由泡沫期转向崩溃期时,主要晶圆供应商营业收入均出现骤跌,但Soitec所遭受的打击却明显小得多,甚至在崩溃期内市场份额明显提升。主要由于Soitec所提供产品为较高附加值的SOI晶圆,客户粘性强,价格敏感度相对较低,不易受到跌价竞争的影响;并且在射频SOI晶圆这一细分市场,随着智能手机的普及,为其带来了较为强劲的需求,一定程度上冲抵了周期性的不利影响。

在萧条期初,随着笔记本电脑和智能手机等电子设备需求的爆炸式增长,半导体行业 .复苏。在这一时期,Soitec营收也有了小幅增长。此外,2010年,Soitec通过对Concentrix Solar的收购加入太阳能发电领域。随着需求的骤增,这一时期的太阳能市场在供不应求的情况下呈现出高度繁荣的状态,也为其营收增加做出了积极贡献;但2013年后,太阳能市场很快进入供过于求的饱和状态,同时由于竞争对手的跌价竞争,这一业务为Soitec带来了严重亏损。值得关注的是,在这一时期,与Soitec同样涉足太阳能业务的晶圆厂商(如SK Siltron、MEMC、SUMCO等)也遭受了重大打击。随后,Soitec于2015年进行业务重组,剥离了太阳能、LED等业务,并聚焦于核心的电子业务,此后营收进入稳步提升阶段。

进入恢复期后,Soitec营收稳步增加;尤其自2018年以来涨势明显,市场份额显著提高。一方面,在这一时期发生了以下几起主要并购活动:①2017年10月收购Frec|n|sys;②2018年4月收购EpiGaN;③2018年8月收购Dolphin Design,营业规模的扩大与协同效应的发挥均对Soitec营收产生了积极影响。另一方面,智能手机的需求仍在高速增长中:自2010年后4G手机逐渐普及以来,这一市场一直处于高速扩张状态;而2018年左右5G手机面世,又创造出新的增长点。在这一时期,Soitec也抓住机遇,不断加强自身产能建设,在海内外扩张建厂。半导体市场的景气周期与4G、5G手机市场高增长所带来的积极影响相叠加,为Soitec带来了较大且持续的增长。

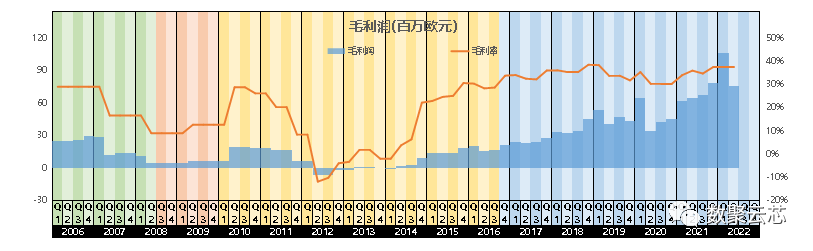

(二)毛利润及毛利率

*注:个别厂商未单独披露部门毛利数据,故采用合理方法推算,并通过技术手段尽可能减小误差。具体计算方法可参考往期报告:

信越化学:https://mp.weixin.qq.com/s/_YeYoOmVr_kXE33Lqk2V_w

SUMCO:https://mp.weixin.qq.com/s/RdSV9Dbk3Op4a_FVkA4hiw

环球晶圆:https://mp.weixin.qq.com/s/-QUic40_KQc5Hx7Efjoz-g

Siltronic:https://mp.weixin.qq.com/s/6x5m6BR_c6Y-0Rx8xdlOMg

SK Siltron:https://mp.weixin.qq.com/s/fFV7YZXtyk2jrUU0_oNlSA

观察可以发现,Soitec的毛利率波动较大,在不同时期呈现出不同特点。

Soitec的毛利水平虽然在泡沫期后期略低于同时期其他晶圆厂商,却是崩溃期内除龙头信越化学外遭受冲击最小的。一方面,从产品类型来看:由于Soitec以生产高技术含量的SOI晶圆为主,或根据客户需求定制产品,与下游客户强绑定且长期订单为主,因此在市场需求不及预期时遭受冲击较小;另一方面,投资决策的差异也是造成各厂商毛利差距的原因:不同于多数厂商在泡沫期内为 .占市场份额而进行的疯狂产能扩张,Soitec的投资决策则相对更为谨慎,由此则避免了在产能利用不足时厂房设备折旧所带来的过高生产成本。

随着崩溃期的结束,各厂商毛利率均有所回升。在2010年,Soitec的毛利率甚至超越信越成为 .,这很大程度上得益于Soitec对太阳能领域的投资;但太阳能市场高度繁荣的红利期并未持续多久,很快便由于供过于求以及跌价竞争而急转直下,同时硅晶圆市场状况也不见好转,综合造成了Soitec在2012-2014年间毛利的持续低迷。

在2015年Soitec进行业务重组,将战略重点重新聚焦于电子领域后,毛利率显著回升;随着硅晶圆行业进入恢复期,此后Soitec的毛利率则一直维持在30%左右的较高水平。

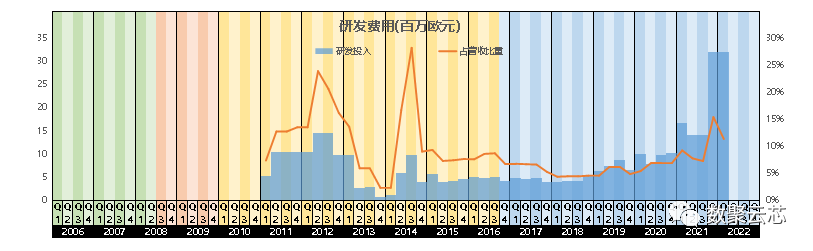

(三)研发投入

观察可知,Soitec总研发投入波动较大,占营收比重维持在接近10%的较高水平,在个别年度甚至超过20%。这一比重远超过其他晶圆供应商(信越化学、SUMCO、环球晶圆、SK Siltron等这一占比均在4%左右,Siltronic为6%-8%)。虽然较高的期间费用在短期内可能对其营业利润造成不利影响,但Soitec如今的市场地位也正得益于高度差异化的创新活动,从长期看这或许是一个更为有利的战略选择,对于维持其竞争力至关重要。

此外,我们观察到2021年后Soitec的研发投入大幅增加,其中较大部分被用于Smart SiC?这一新领域的探索。根据Soitec的计划,这一工艺2023年后将逐步实现量产。这一技术变革是否会带来新的增长点,值得我们后续关注。

五、总结

Soitec的成功离不开多方面的努力:首先,纵观其发展历程,最大特点便是高度重视创新的发展战略——极高的研发投入,时刻走在技术发展的最前沿,广泛应用的Smart Cut?与Smart Stacking?工艺为其奠定不可替代的市场地位;其次,Soitec致力于建立广泛的合作伙伴关系——产品设计创新立足下游半导体客户需求,授权专利许可并与晶圆厂商合作生产,这种稳定的互利共赢关系的建立也是Soitec获得长足发展的关键因素;

此外,Soitec有着独到的战略眼光,专注于SOI晶圆这一细分市场,并逐步开拓化合物半导体这一非成熟市场,最终建立起独特的竞争优势,成为SOI市场不可替代的龙头供应商。

作者:张朦月(实习生)

免责声明:本文原创“半导体综研” ,本文仅代表作者个人观点,不代表萨科微及行业观点,只为转载与分享,支持保护知识产权,转载请注明原出处及作者,如有侵权请联系我们删除。